Разъяснение позиции Верховного Суда РФ по вопросу НДС в контрактах по 44-ФЗ для участников на УСН

1. Суть решения Верховного Суда (№ 309-ЭС24-24485 от 21.02.2025)

Ключевой вывод:

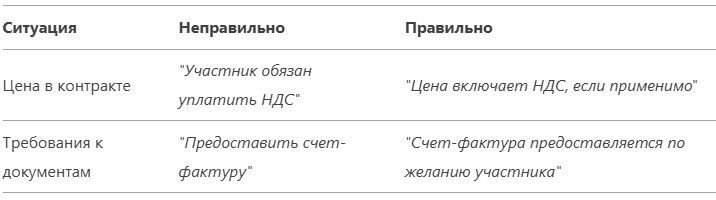

Указание в контракте цены с НДС не означает, что участник на УСН обязан:

- Исчислять НДС;

- Уплачивать налог в бюджет;

- Выставлять счета-фактуры.

Обоснование:

- П. 5 ст. 173 НК РФ – обязанность по НДС возникает только при добровольном выставлении счета-фактуры;

- Постановление КС РФ № 17-П от 03.06.2014 – заказчик не вправе навязывать налоговый режим участнику.

2. Как правильно оформлять контракты?

Для заказчика:

- Указывайте НДС в документации, если цена включает налог (например: "Цена контракта: 1 200 000 руб., включая НДС 20%").

- Не требуйте от участников:

- Перехода на ОСН;

- Выделения НДС в платежах;

- Предоставления счетов-фактур (если участник на УСН).

Для участника на УСН:

- Подписывайте контракт в предложенной форме (с НДС);

- Не выставляйте счет-фактуру (если не хотите платить НДС);

- Уплачивайте только цену контракта (1 200 000 руб. в примере выше).

3. Примеры корректных формулировок

4. Что делать, если заказчик настаивает на НДС?

- Ссылайтесь на решение ВС РФ № 309-ЭС24-24485;

- Подайте жалобу в ФАС (если условия дискриминируют УСН);

- Требуйте пересмотра документации на основании ст. 105 44-ФЗ.

5. Налоговые последствия для участника на УСН

- Нет обязанности платить НДС (ст. 346.11 НК РФ);

- Нет риска доначислений, если:

- Не выставлен счет-фактура;

- В платежках нет отметки об НДС.

Важно! Если участник добровольно выставил счет-фактуру, он обязан уплатить НДС (п. 5 ст. 173 НК РФ).

6. Рекомендации для заказчиков

- Унифицируйте формулировки:

"Цена контракта включает НДС (если применимо). Участник на УСН не обязан уплачивать налог."

- Не указывайте в проекте контракта:

- "Участник выделяет НДС из цены";

- "Обязательно предоставление счета-фактуры".

Вывод

🔹 Заказчик вправе указывать НДС в контракте, но не может требовать его уплаты от участников на УСН.

🔹 Участник на УСН:

- Подписывает контракт без изменений;

- Не платит НДС, если не выставляет счет-фактуру.

- 🔹 Нарушения (требование НДС от УСН) – основание для жалобы в ФАС.

Совет: Участникам на УСН стоит прописывать в заявке, что они не являются плательщиками НДС, чтобы избежать претензий при исполнении контракта.